2025-06-27 17:40

推文分享

最近暴雨频频上头条

不少城市开启“看海模式”

车子泡水、房屋进水、道路积水……

面对这样的天气

什么是气象意义上的暴雨呢

保险中的暴雨

和天气预报说的是一回事吗?

今天小编就来讲清楚!

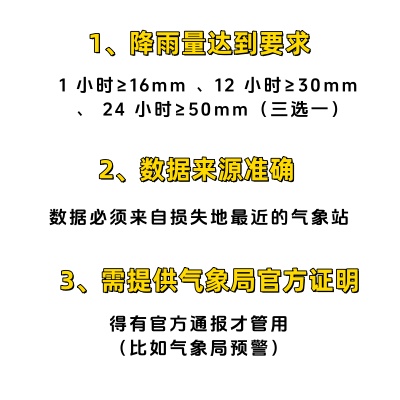

雨到底多大才算暴雨?

保单理赔可能更严格!

在中国气象局是这样规定的↓↓↓

咱平时说 “下大雨了”

就看个雨势

但保险公司认的暴雨

要同时满足 3 个条件

曾有家具厂因保险公司

引用较远气象站数据(未达标)拒赔

法院最终采纳工厂附近站点达标数据

判赔10万元

那暴雨灾害中

哪些保险能为我们兜底呢

车险

泡水、冲走都能赔

2020年车险改革后

涉水险已直接纳入车损险范围

只要买了车损险

暴雨导致的车辆损失都能赔

(包括发动机进水)

注意!注意!

行驶中熄火后二次启动 = 拒赔!

发动机损坏不赔滴~

车被冲走?

报警开丢失证明

直接按 "推定全损" 赔全款

等于拿保险金买新车!

新能源车专属提醒:

水淹后必须按

"断电→救援→检测" 流程来

防触电!

家财险

房屋进水、家电泡坏有救

房屋主体(墙体开裂)

地板泡水

家电、家具、衣物(需保留购买发票)

这些都能赔

现金、首饰、古董字画

(无法估值,想保得单独加钱)

露天堆放物品这些算间接损失

是不赔的哦~

贵重物品建议加保家庭财产附加险!

意外险

人比财产更重要!

理赔需要满足四个条件

“外来、突发、非本意、非疾病”

比如暴雨中滑倒骨折

被坠落物砸伤

抢险救灾时受伤等

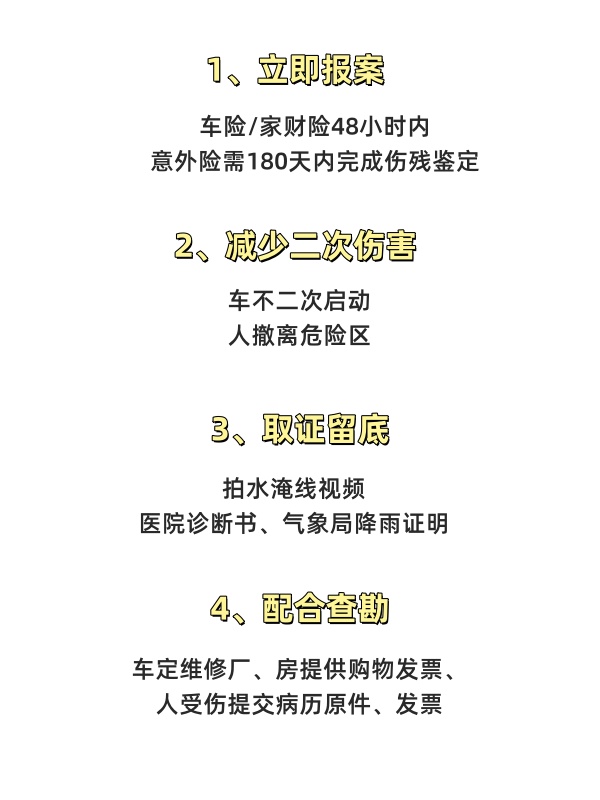

理赔黄金四法则

无论车、房、人都适用!

暴雨天的风险说不准

但保单能兜底

你家那边下雨多吗?

有没有被拒赔的经历?

评论区聊聊

帮更多人避坑!