2025-04-25 16:04

推文分享

友友们

是不是投保财产险时

光盯着保费砍价

结果理赔时被 “免赔条款”

整得欲哭无泪?

今天小编就用接地气的大白话

把免赔条款掰扯清楚

让你秒变理赔小达人!

免赔

有“绝对免赔”和“相对免赔”两种

简单来说

绝对免赔是在任何时候都有效

而相对免赔仅在损失金额

超过免赔金额时才有效

免赔的具体玩法如下:

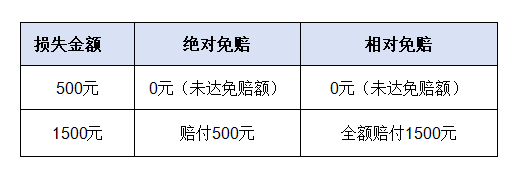

绝对免赔:

损失金额 - 免赔额 = 理赔款

(损失≤免赔额,直接不赔)

相对免赔:

损失≤免赔额,不赔

损失>免赔额,全额赔

一分不扣!

什么?听不懂?

举个栗子↓↓↓

从理赔角度看

友友们是不是觉得相对免赔更好呢

但是保险公司

经常使用的是绝对免赔~

实话实说

相对免赔保费嘛...

钱包表示有点痛!

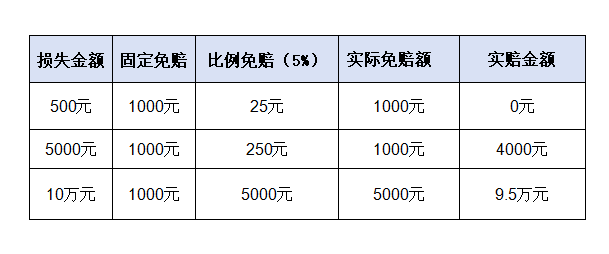

很多保单会玩 “组合拳”

比如 “绝对免赔 1000 元

或损失金额的 5%,两者取高”

这是什么意思呢?

是这样哒

每次理赔时

保险公司会先算两笔账:

比如固定免赔额:直接扣 1000 元

比例免赔率:按损失金额的 5% 算

(比如损失 10 万,就扣 5000 元)

然后选更大的那个数作为最终免赔额

那这个对咱投保人有啥影响呢?

对我们来说

免赔额和保费像玩跷跷板

如果你经常有小额损失

重点砍固定免赔额

(比如从 1000 元谈到 500 元)

能多赔点是点

如果你担心大额风险

就尽量压低免赔率

(比如从 5% 谈到 3%)

避免大额损失时被扣太多啦

这个门槛有两个好处

一来提醒投保人要注意控制风险

二来减少一堆小额理赔的麻烦

保险公司和投保人都能省点事儿

友友们

看到这里要是还迷糊

赶紧来找我吧~

手把手教你避雷!