2025-04-18 17:33

推文分享

最近

大风预警频现气象新闻

4月15日

南昌大风导致一小区炮楼吹倒

有业主自家墙体有4处开裂

有的友友翻出自己的保单

问这种情况能赔吗?

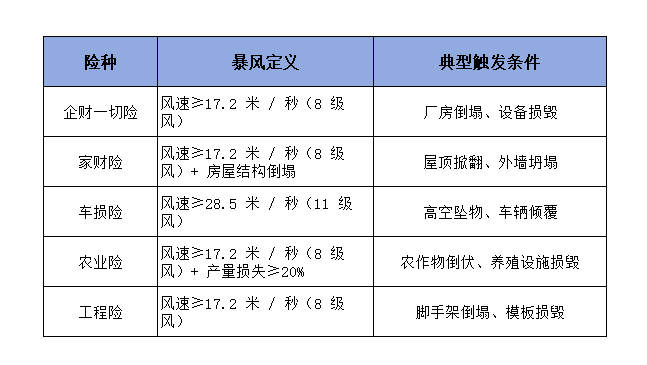

在财产险中有很多种 风

暴风、龙卷风、台风、飓风、

保险公司赔不赔

关键看一个核心问题

【风力是否达到了保单约定的标准】

不同险种对 “风” 的定义

也有细微的不同

在理赔过程中呢

风力大小不是凭感觉

也不是看朋友圈 “妖风” 视频

而是靠三大硬核证据

官方气象站数据

是最直接的 “铁证”

我国有超7.6万个地面气象观测站

沿海的海洋浮标实时记录风速

所以保单上通常会写

“以事故发生地最近的国家气象站数据为准”

其次呀

现场破坏反推

没有气象站也能破案

像农村、山区等监测盲区

理赔员会“看现场断案”

当发生争议时

可以委托气象司法鉴定机构

利用无人机、流体力学模型等技术

出具风级认定书

比如农村地区没有气象站

只有村民拍摄 的“屋顶被吹飞” 视频

就可以委托当地气象局

根据周边 20 公里内

3 个以上站点数据插值计算

再结合视频中物体

(如树木、广告牌)的损害程度

交叉验证风级

认定风力大小很复杂

有时还会扯皮

那投保时要注意什么呢

3 个细节教大家避开 “暴风理赔” 坑

明确 “风” 对应几级风

不是所有 “大风” 都赔!

比如有的保单只保 12 级台风

8 级风导致的损失就不赔

锁定数据来源

条款里要写清楚

“以 XX 气象站(最近的官方站点)数据为准”

避免模糊表述

提前约定争议解决

比如注明 “接受第三方气象鉴定”

万一遇到极端天气

多一层保障

懒人技巧

找个保险经纪人当“条款翻译官”

TA能帮你:

对比10家保单风级标准

吵架时替你甩证据!

号外 号外

总有人开玩笑 “我胖,吹不动”,

但现实中 ↓↓↓