2022年3月20日

北京外卖众包骑手田某

一改往日忙碌至晚 10 点的常态

下午 2 点半后便不再接单

音讯全无

两天后

他被发现猝死在独居的出租屋内

田某是外卖平台的众包骑手

和专职骑手不同

田某这样的众包骑手属于“兼职”

他们的工作时间和地点自由

个人注册参与平台配送

每天开工接单前

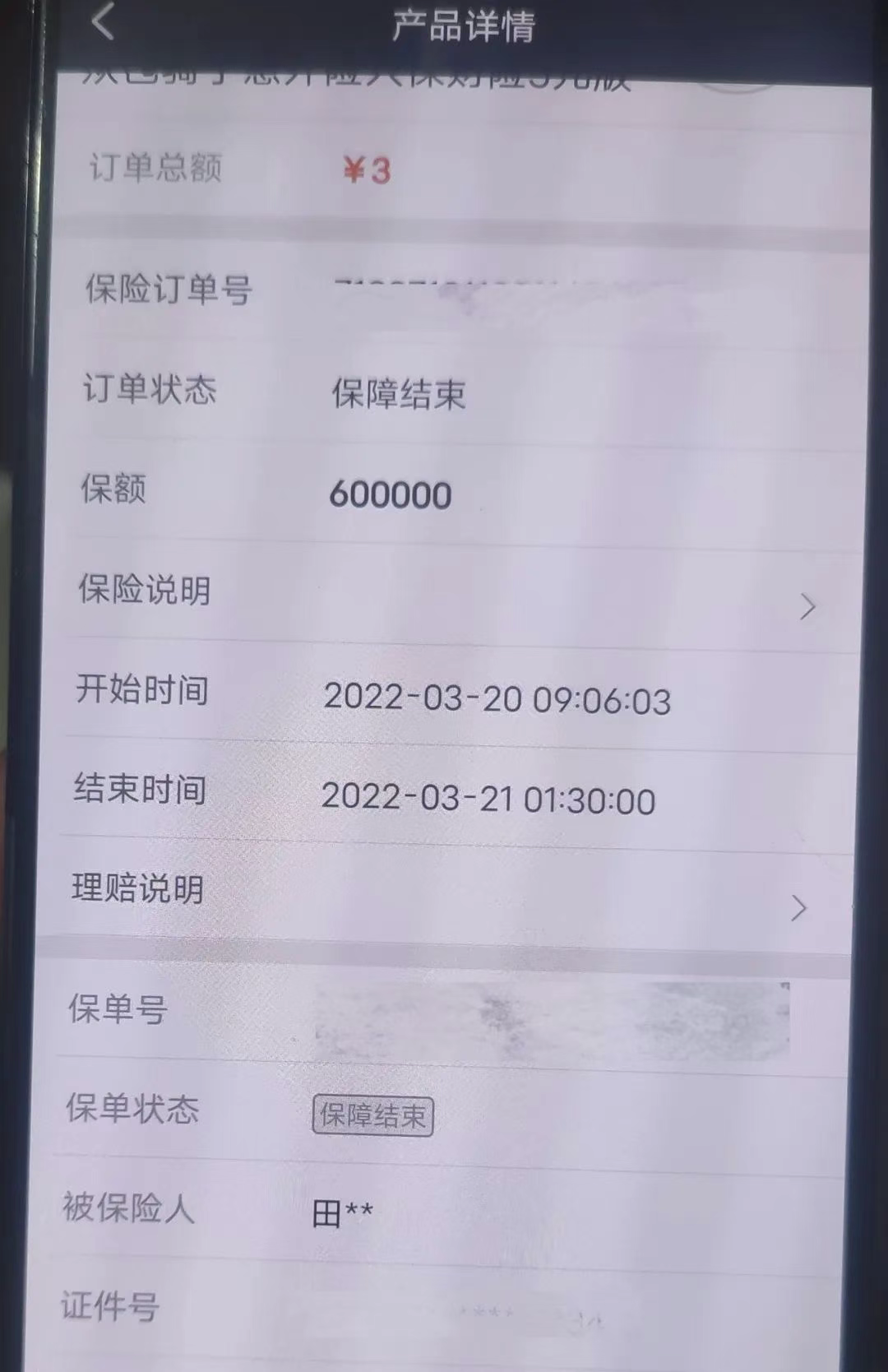

众包骑手必须先在平台上购买

价值3元钱的一日意外险

田某意外猝死后

家人索赔却遭保险公司拒绝

无奈之下只能将保险公司告上了法庭

保司认为

田某的死亡时间不在保险期内

并且死亡时并非处于工作状态

因此应当适用免责条款

然而法官仔细审理案件后认为

保单上所载明的投保人是平台合作商

而不是骑手本人

这是不合理的

田某每天自己支付 3 元保费购买保险

从实际情况来看

投保人理应是骑手个人

而非平台合作商

同时

依据相关法律规定

保险公司对于免责条款

有义务向每一位投保人明确告知

保险公司并未履行这一义务

综合种种因素

法院最终作出判决

要求保险公司向其家属赔偿 60 万元

看到这儿,大家可能会好奇

免责条款是什么呀?

为何能成为这起案件的关键点?

免责条款可以理解为

保险合同中的 “特殊条款”

它规定了在某些特定情况下

保险公司不需要承担赔偿

或给付保险金的责任

像意外险里面常见情况

比如投保人故意骗保、酒后出险

或是一些特定自然灾害引发的损失等

保险公司就可以不赔

保司靠它来划清界限

不然啥都赔

那可就乱套啦~

家人们

这案子可得给咱提个醒

买保险的时候长点心眼儿!

拿到保单

咱得仔仔细细看看到底保的是啥

觉得麻烦的宝子

咱可以找个保险经纪人~

省时省力又省钱!

这个案子也给各保险公司敲响了警钟

业务员在给客户介绍产品的时候

要详细清楚地介绍产品

对于免责条款等重要内容

要通过合理、有效的方式

向实际投保人履行提示告知义务

不能仅向中介机构或平台合作商说一声就完了

同时保险公司也要跟上时代变化

重新审视保险条款中关于

“工作时间”、“工作岗位”等定义

对于像众包骑手等新业态从业者,

制定出更贴合他们工作特点的条款

希望在各方努力下

让新业态从业者的 “安全网” 更结实!