2025-01-03 09:27

推文分享

好多boss开了店或者开了公司

都会get一份财产险

来转嫁风险

比如因为自然灾害或意外事故

(台风、火灾等)

造成的物质损失

可是为啥一看保单

有这么多附加条款

那这些附加条款有什么用呢?

想必是很多boss困惑的地方

虽然看着多

但其实附加险主要有3类

分别是扩展责任类、限制责任类、规范类

扩展责任类

通常是把主险一些不保障的内容添加进去!

小编分别从责任、保险标的、理赔费用三个方面

比如主险原本不保地震、盗抢等责任

附加险就给加上地震、盗抢!

又比如主险的保险标的只保公司货物

不包括广告牌、个人财产等

附加险就把这些不保的全部囊括进去!

再就是理赔的费用原本不包括

灭火费用、专业费用(律师费、会计费、设计师费、咨询费、检测费这种)等

附加险同样可以把二者纳入保障范围

不过要提醒一点

附加险的增加也可能会使保险变贵哦!

限制责任类

它和上面的扩展责任类刚好相反!

比如主险原本保障自然灾害带来的财产损失

限制责任却可以将暴雨、台风这种天气除外

所以大家一定要看清楚这点!

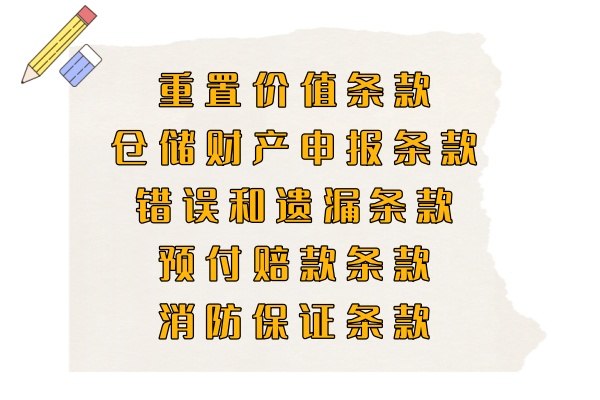

规范类条款

这个主要是对主险条款没说清楚的事

讲清楚!

以免后续大家吵起来了o.o

常见的规范类条款有

最后~

之所以小编给大家特意说附加条款

就是因为小编经常在理赔的时候

碰到大家因为这个产生纠纷

如果大家有不懂的地方

可以找小编把把关~