9月6日,超强台风“摩羯”登陆海南文昌,对海南岛及临近区域造成了极大的破坏,截至9月7日,已造成4人死亡,95人受伤,仅文昌市和海口市的直接经济损失预计高达590亿元!

虽然数字是冰冷的,但是这个数字的背后,却累积了许多人的泪水,是无数人的希望和寄托。

在这种极端天气下,人类似乎根本无力抵抗,小编看到各种海南er发出的哭诉也感到很是揪心。身为保险从业人员,就想能不能从保险角度,给大家一些帮助。

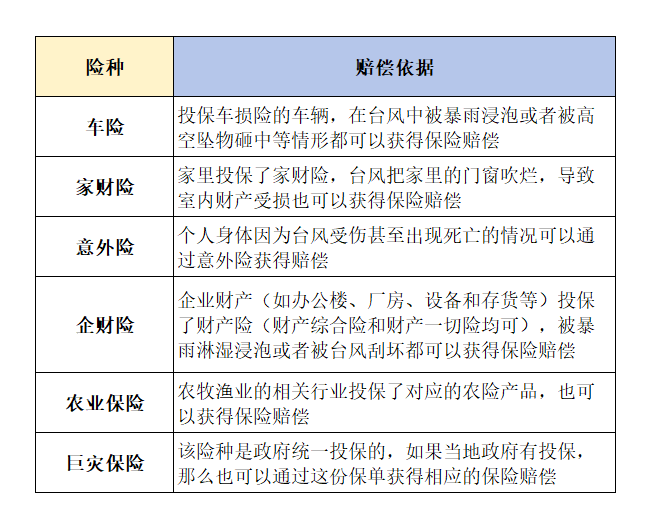

“摩羯”会触发哪些保单的理赔 ?

台风“摩羯”属于自然灾害,因此涉及到很多险种的保险责任。

按险别区分,大概有以下几类保单可以获得保险赔偿:

海南省的保险覆盖率是多少 ?

从上一个问题看,似乎有很多保单都是可以进行理赔的。

但由于海南省不属于经济强省,保险行业的发展相对落后,保险深度和保险密度都远低于全国平均水平,因此此次台风造成的损失有多少最终可以获得保险赔偿是要打上很大问号的。

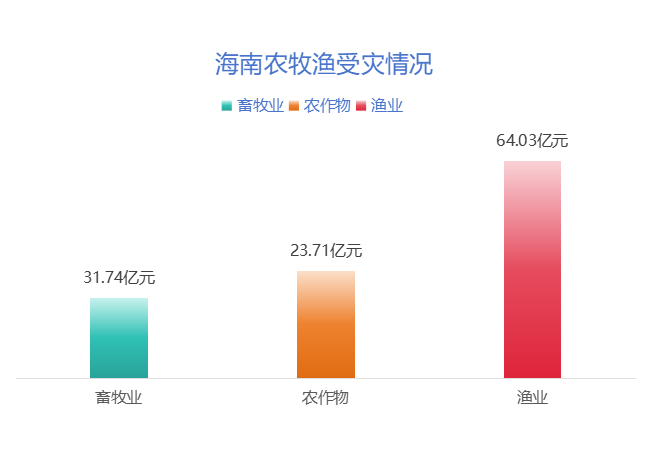

我们来看一组海南省农业农村厅公布的数据:

截至9月8日,全省农牧渔业损失约119亿元(不含渔业船舶),然而保险行业收到的农险报案估损仅2.5亿元,即便有报案滞后或估损不准的因素,小编都可以预期绝大部分的农业损失都没有保险保障(据说有不少农户几乎“一夜清仓”),这其中又折煞了多少人的心血呢?

如何提高综合抗灾能力 ?

我们都知道购买保险毕竟是事后的补偿机制,更重要的是我们有没有面对极端灾害发生时,可以减少损失乃至不产生损失的能力!

以大多数人家里阳台的玻璃门为例,在每次台风来临之前贴个“米”字似乎已经成为多年不变的唯一风控手段了,但其实这种防御能力是相当有限的。

要想提高抗灾能力,更多的还是需要基建发力

当然,这条路径很难,也不见得有多大的商业利益。但必须得有人去蹚,只有把社会各行业各层面的综合抗灾能力提升了,我们在应对极端天气时才能从容淡定,有真正的“松驰感”。

在此之外,可以说保险是最后兜底的风险管理手段

与其抱着过去后悔,不如擦擦眼泪往前走!“摩羯”已经离开,生活还得继续,海南加油!!!