2025-09-05 16:14

推文分享

广西卡友张伟最近的经历

简直比电视剧还惊心动魄

差点一夜之间倾家荡产

2024年5月24日15:13

张伟用手机APP

为自己的重型自卸货车

续了交强险和商业险

15:34电子保单生成

然而保险期间

从2024年5月25日0时起生效

谁也没想到

这保险期间成了生死线

15:50(续保后仅36分钟)

张伟超车时撞上电动摩托车

对方不幸身亡

交警判定张伟全责

家属索赔 46万多

然而保险公司的一句话

让他从头凉到脚

“保单还没生效,赔不了”

面对巨额赔偿

法院的判决划得明明白白

经核算

受害者合理损失共450987元

但赔偿责任分为两半

为啥这样判?

得从车险的双重属性说起

法院首先明确

1、交强险必须立刻生效交强险是国家强制的保命险

核心是让受害人马上有保障

保险公司必须提供即时生效选项

保险公司明知道张伟的车

可能脱保了

却直接套用次日生效的格式条款

等于剥夺了他选即时保障的权利

违背了交强险的初衷

所以法院判定

交强险必须赔18万

2、商业险合同说了算

没意见就得认

商业险讲究意思自治

《保险法》允许约定生效时间

法院认为

张伟作为常年跑运输的货车司机

理应对商业险规则有基本了解

而且他收到电子保单后

没对次日生效提异议

相当于默认了约定

所以商业险的零时条款有效

剩下的22余万元

只能由他自己承担

这事儿绝非个例

湖南、山东的法院

普遍不认可交强险的次日生效条款

天津、济南的法院对商业险审查更严格

要是保险公司没加粗、弹窗、

发短信提醒生效时间

条款可能直接作废!

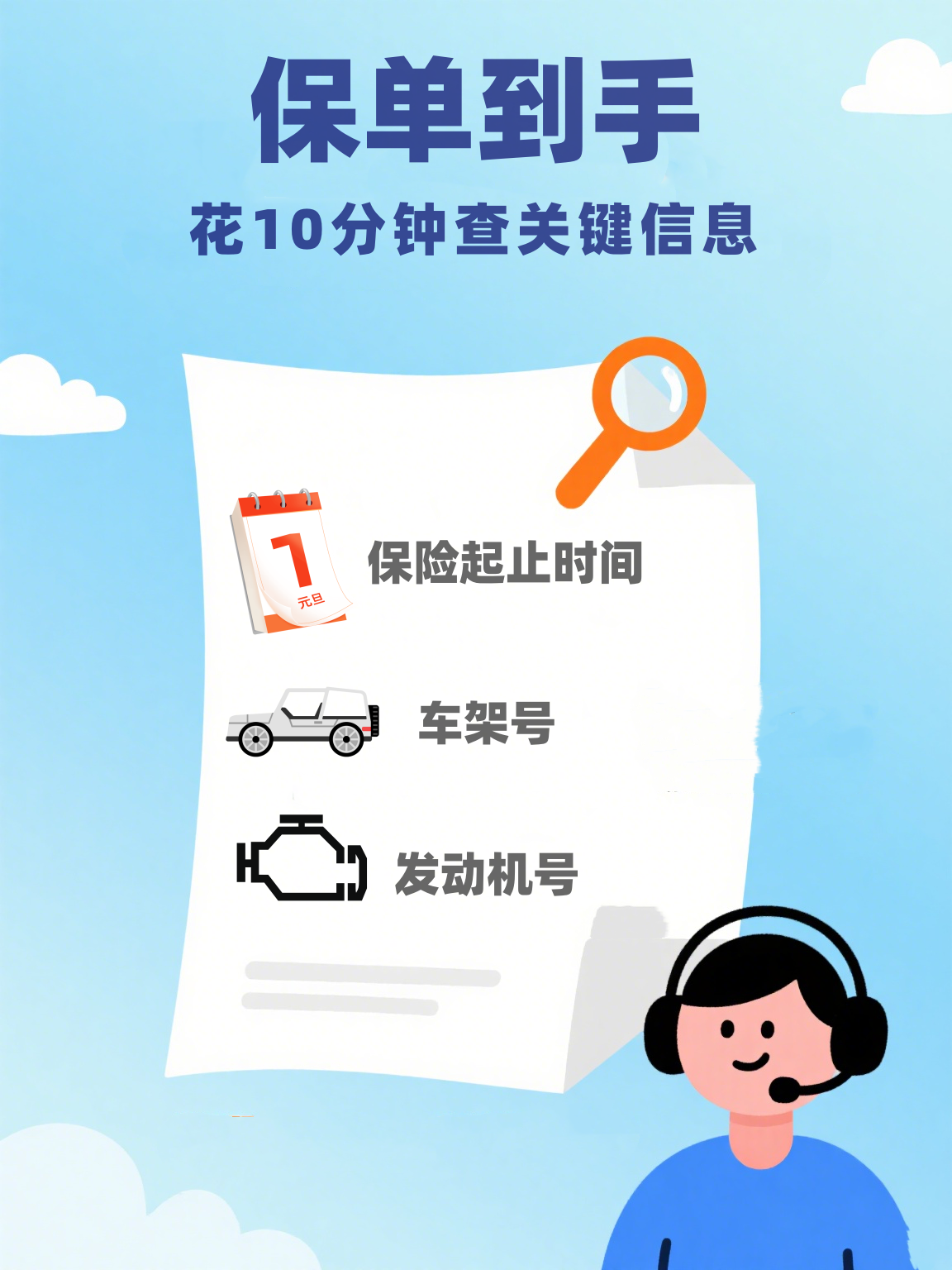

给各位司机兄弟划重点

这3招避开生效坑比啥都强

说到底

保险就是用来兜底的

车主多盯一眼条款

保险公司多提醒一句生效时间

能少很多糟心事

友友们说对吧?